One-Billion Club 計画概要

今まで色んなことをやってみたけど、さっぱりお金が増えるどころか減る一方だった。

そんな人のために、増え続ける資産運用をお勧めします。

常識外の利回りを求めるのではなく、常識的な範囲で実績のあるもので堅実な資産構築をしましょう。

目次

お金が増えないものはもうしない

これまでの反省として、

お金を増やそうとして

逆に失くすものはもうしない

小資金から一気に増やそうとギャンブルめいたことに手を出し、失くしたお金を考えると、利回りが低くても確実に増え続けるものでレバレッジを効かせた方が、良い結果がでます。

小資金から一気に増やそうとギャンブルめいたことに手を出し、失くしたお金を考えると、利回りが低くても確実に増え続けるものでレバレッジを効かせた方が、良い結果がでます。

しかし、年利1%では資金がなかなか増えないので、初めから数千万円というお金のある人は良いですが、100万円以下の人が年利1%ではあまり意味がありません。

そして、いつ出金できるかわからずキャッシュが回らないのも、予定が狂い段々と苦しくなっていきます。

確実に増やせて

より利回りの良いもの

そんな都合の良いものはそうそうありませんが、今回は運よく以前お付き合いしていたエンジニアの方から、非常に良いお話をいただけたので【One-Billion Club】をスタートできることになりました。

運用概要

よくある元金償却型

巷にある投資案件は元本償却型(元本が戻らない)であり、月利10%であれば10ヶ月経過してはじめて±0になります。

したがって、10ヶ月以内に消滅すれば損をするだけでです。

最初の数ヶ月は配当を出し続け(預かったお金を返しているだけ)、それを餌に次の出資者を募ることを繰り返す、単なるマネーゲームであり実態のないものが多い。

ねずみ算式に加入者が増えるため、集まったお金を上位者がプラスの配当を貰い始めると、後から加入した出資者に返金すらできなくなるので、どこかで必ず何らかの理由をつけて飛ばすことが最初からのシナリオです。

今回の元本償還型

それに対して、元本償還型(元本が戻る)は契約期間満了後に元本が戻る仕組みであるため、1年満期であればその分を1ヶ月に8%(12ヶ月で96%)をプールしているのと同等です。

したがって、元本償還型の月利10%とは償却型の月利18%とほぼ同様でありながら、10ヶ月経過しなくても初月からプラス配当となります。

それに対して、巷の元本償却型はマイナスからのスタートであるから、今回の元本償還型は明らかに優位性があります。

なぜ、今回元本償還型にできるのかというと、これから事業を立ち上げるとか、事業収益まで数ヶ月かかるというものではなく、ホームマイニングからのスタートとなるため、初月から確実にマイニング収益が出せるからになります。

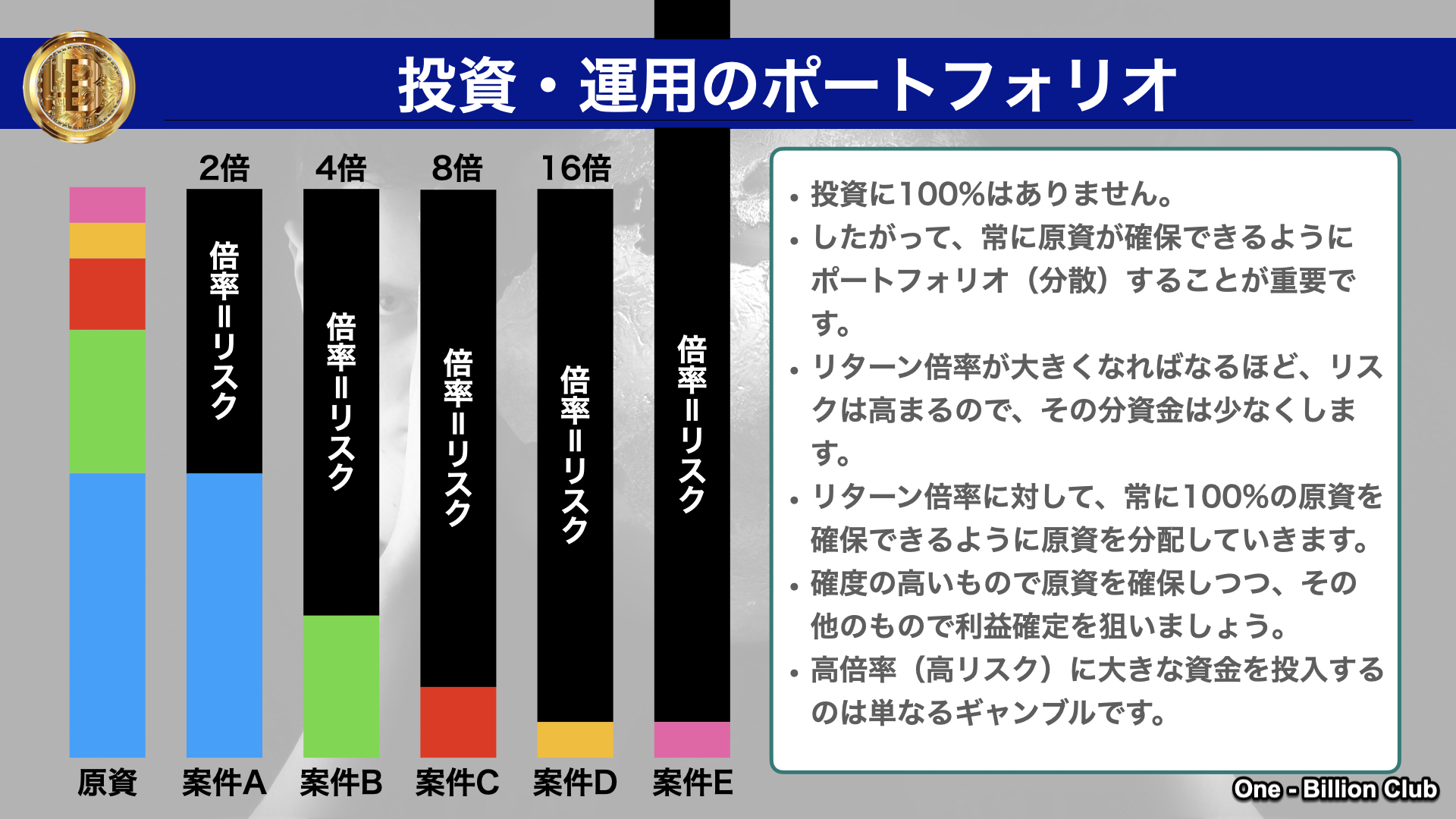

ポートフォリオ

投資に100%のものはありません。したがって、複数に分散(ポートフォリオ)して資金がなくならないように資金計画をする必要があります。

一般的に利益率の良いものはリスクが高く、利益率の低いものはリスクが低い。

ついつい利益率の高いものに大きな資金を投入しがちだが、飛んだときに大半を失くしてしまうことになります。

したがって、どのようなときにも資金を失くさないよう、常に100%の資金(元金)が戻るように資金計画をする必要があります。

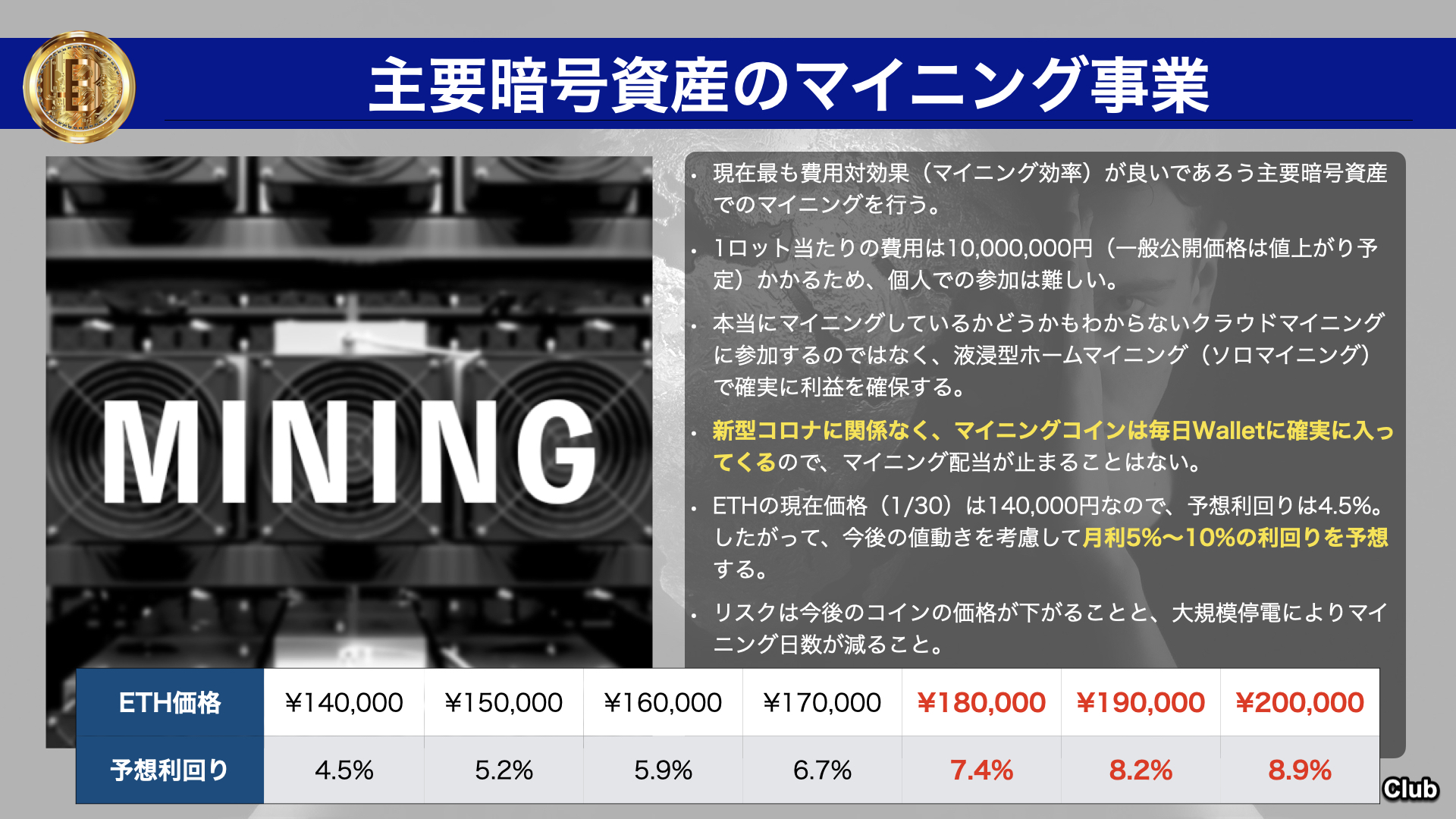

(メイン)ホームマイニング

BTCマイニングは高性能はPCと大きな電力が必要になり、更に発熱を抑えるためのファンの騒音が問題で個人で行うのは難しい。

したがって、プールマイニング企業に出資してマイニングの代行をしてもらう形式が多い。

その場合、手数料やらMLMの紹介コミッションやらで目減りするために、利回りが非常に悪い(元々BTCマイニングは現在価格では利回りが悪い)。

今回は知人のエンジニアのツテで、新開発の省電力・低騒音のマイニングマシンを仕入れ、実際に自宅でマイニングすることが可能となりました。

したがって、日々マイニングされたコインがリアルタイムにウォレットに入金されることになります。

ETH価格とマイニングのディフィカリティーにより、収益はリアルタイムに変動します。

ここ数週間の動きを考慮して、以下に想定利回りを示します。

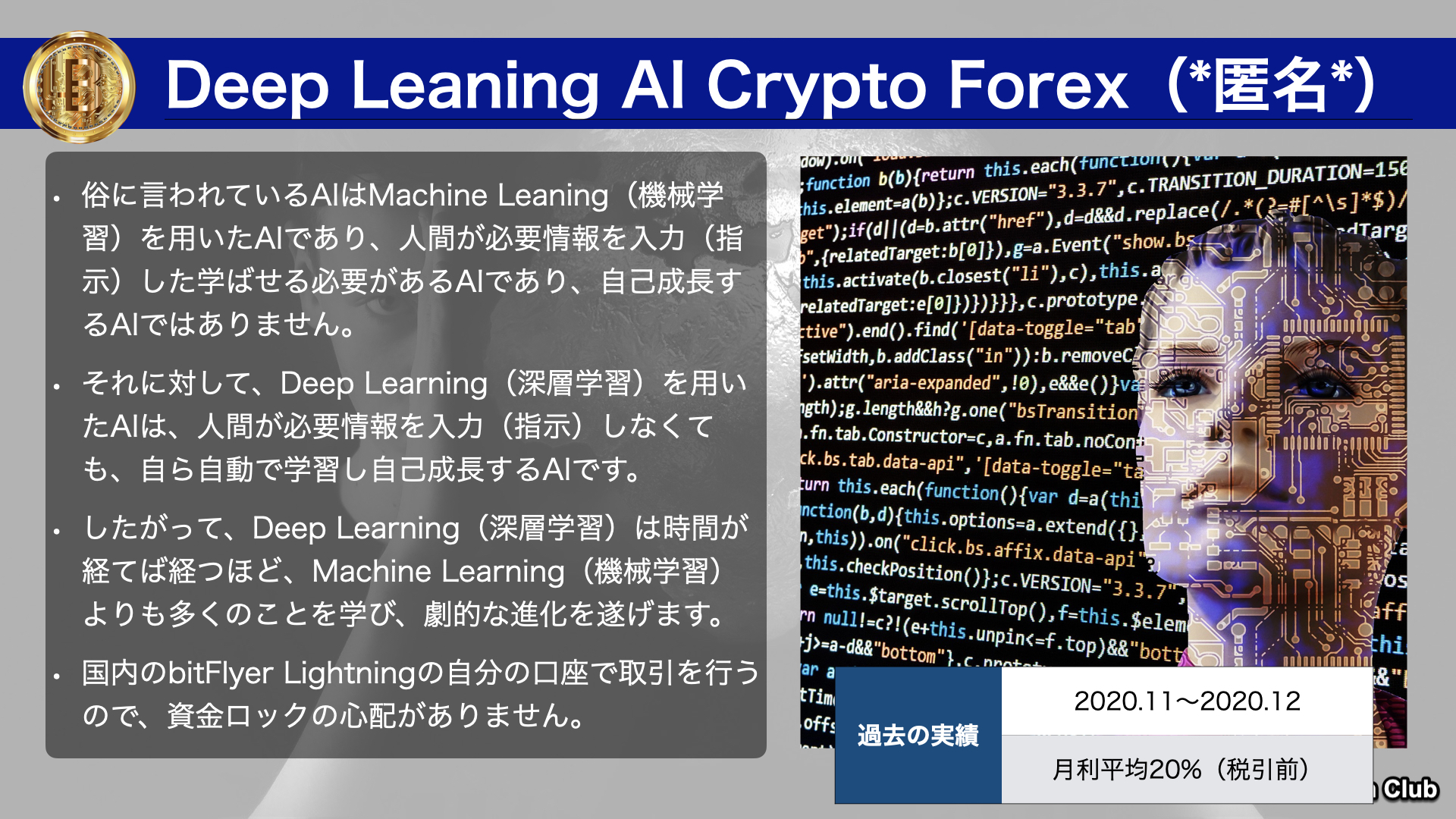

(サブ)Deep Leaning AI Trade

ホームマイニングだけでは運用枠に限界があることと、暗号資産の暴落時に損失が出る可能性があるため、ポートフォリオの1つとしてDeep Leaning AI Tradeを導入を計画しています。

これも昨年から実際にテストトレードを重ねており、信用できるトレードです。

メインはホームマイニングであるため、こちらはそれを補完する形で運用します。

こちらもリアルタイムで自分の個人口座内で運用されるため、いつでも引き出しが可能であることと、自動的に複利運用することも可能です。

これも都度リアルタイムに収益は変動するため確実なことは言えないが、過去の実績では税引き前で月利平均20%を出しているので、今後の展開も見つつ導入を決定します。

(サブ)Fiat Forex

Deep Leaning AI Tradeと同様に、ホームマイニングだけでは運用枠に限界があることと、暗号資産の暴落時に損失が出る可能性があるため、ポートフォリオの1つとして外国為替取引を導入する計画です。

メインはホームマイニングであるため、こちらはそれを補完する形で運用します。

こちらもリアルタイムで自分の個人口座内で運用されるため、いつでも引き出しが可能であることと、自動的に複利運用することも可能です。

こちらは上記2つの暗号資産とは違い法定通貨での取引となるため、ヘッジとして導入を検討します。

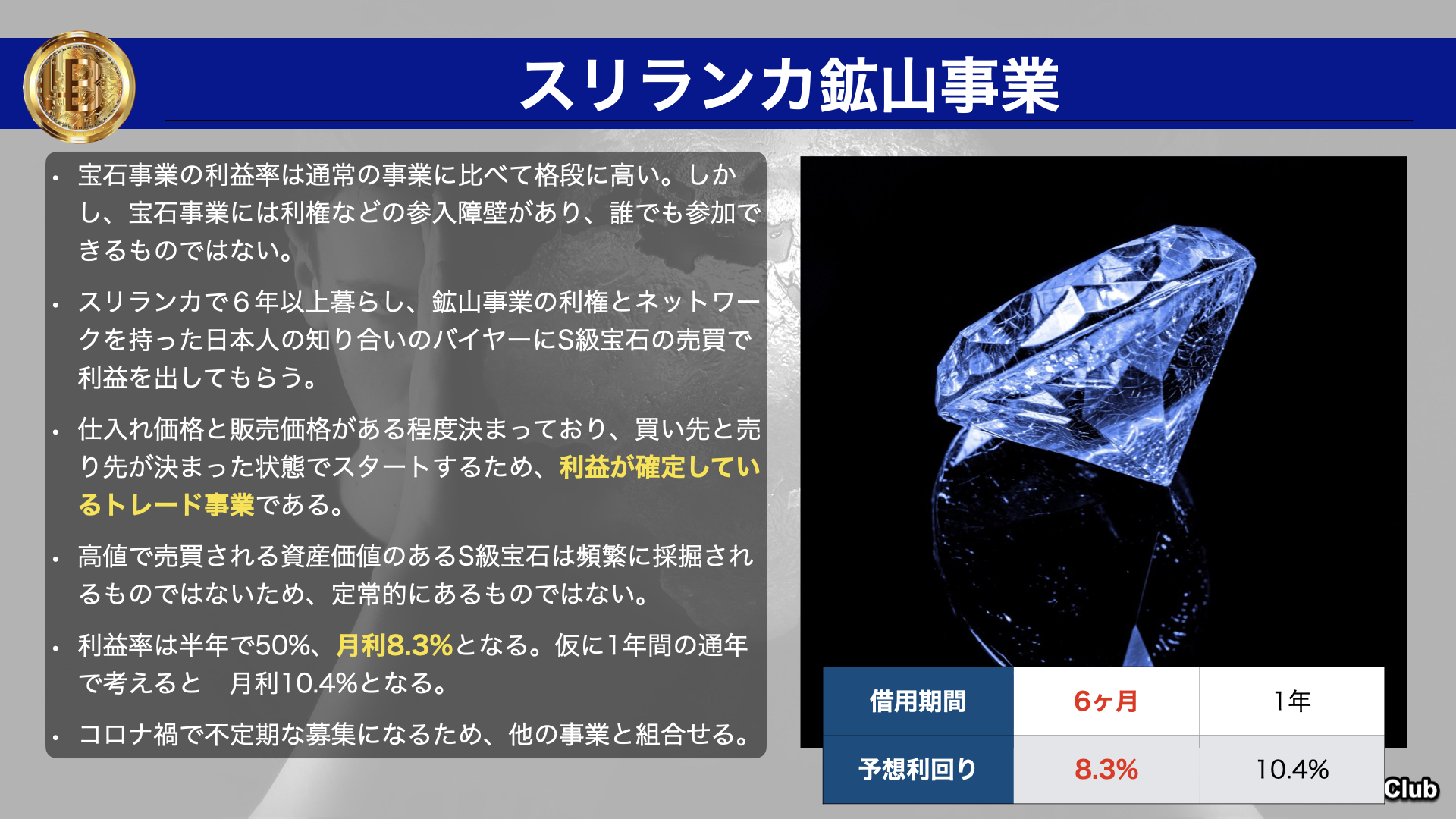

(サブ)鉱山事業

新型コロナウイルス感染症のパンデミックのため、当初の予定期日が遅れているが現物投資であるので資金が溶ける心配がありません。

問題はコロナの終息時期と海外渡航解禁時期だけです。

一気に運用枠を増やせる事業になるため、世界情勢を見つつ、今後の計画を練っていきます。

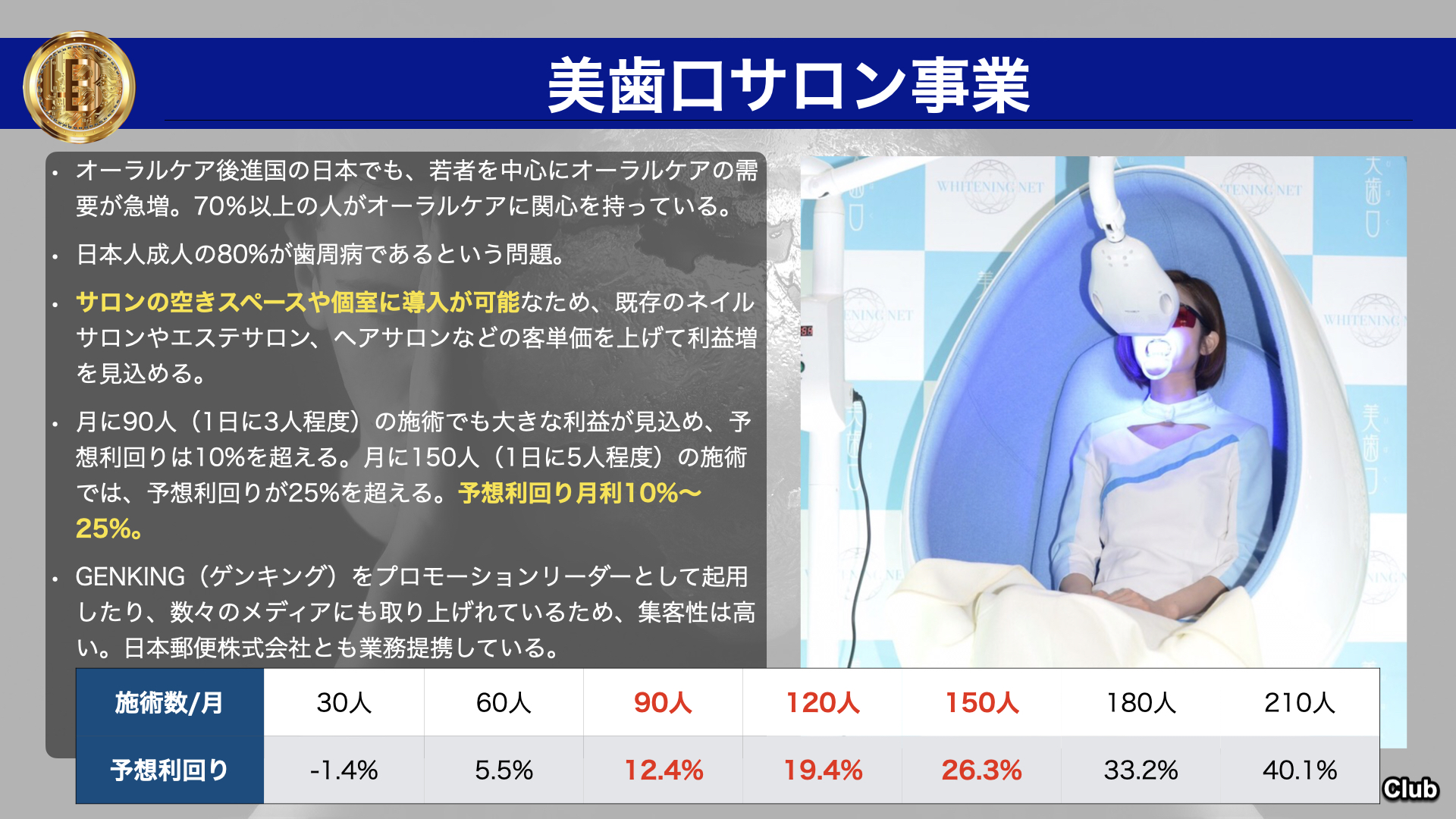

(サブ)美歯口サロン事業

ゆくゆくは実業としての「美歯口サロン事業」も展開していく予定です。

東京の知人が既に全国にフランチャイズ展開しているが、収益率が格段に高く展開次第では大きな収益(配当)になります。

ただし、最初に固定費や人件費もかかるため、余剰資金ができてから事業計画をたててのスタートとなります。

(サブ)プライベートファンド

これは資金1,000万円以上の限られた人だけが参加できるプライベートファンドになります。

将来的に大きな資産を運用する必要が出たときに、協力してもらうことになるでしょう。

配当計画概要

限定人数であることと、余計なシステム開発に費用をかけず配当に回したいことから、暫くはシステム開発をせず表計算ソフトで計算したものを順次公開していきます。

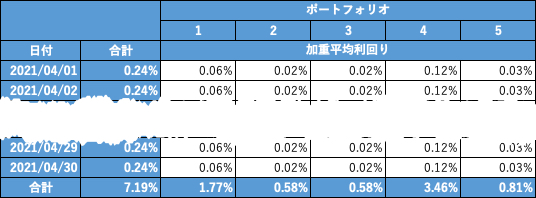

日々の加重平均利回り(目安)

ポートフォリオ毎に日々の加重平均利回り(目安)を公表します。

中には毎日確認できないものもあるため、あくまでも目安になります。

現段階で平均月利5%以上になるであろうことは予想されるため、最低月利5%として考えています。

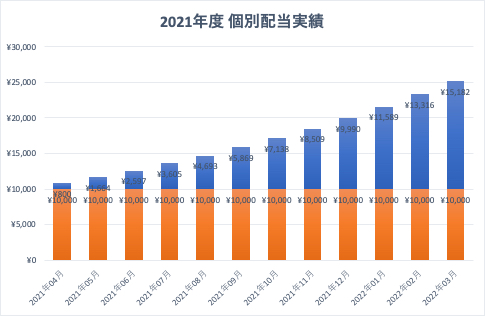

個別配当実績

月末に利回りが確定したら、個別に配当実績を公表します。

いくらの初期資金が、今現在どうなっているのかを確認できるようにします。

日々積み重なっていく金額をみて、ワクワク楽しみましょう。

目標は3年で3,000万円以上の資金を作り、その後は3,000万円を元本保証で月利1%の金のファンドに入れて、毎月30万円を確実に貰いつつ、余剰資金を月利5%〜10%で回していくスタイルです。

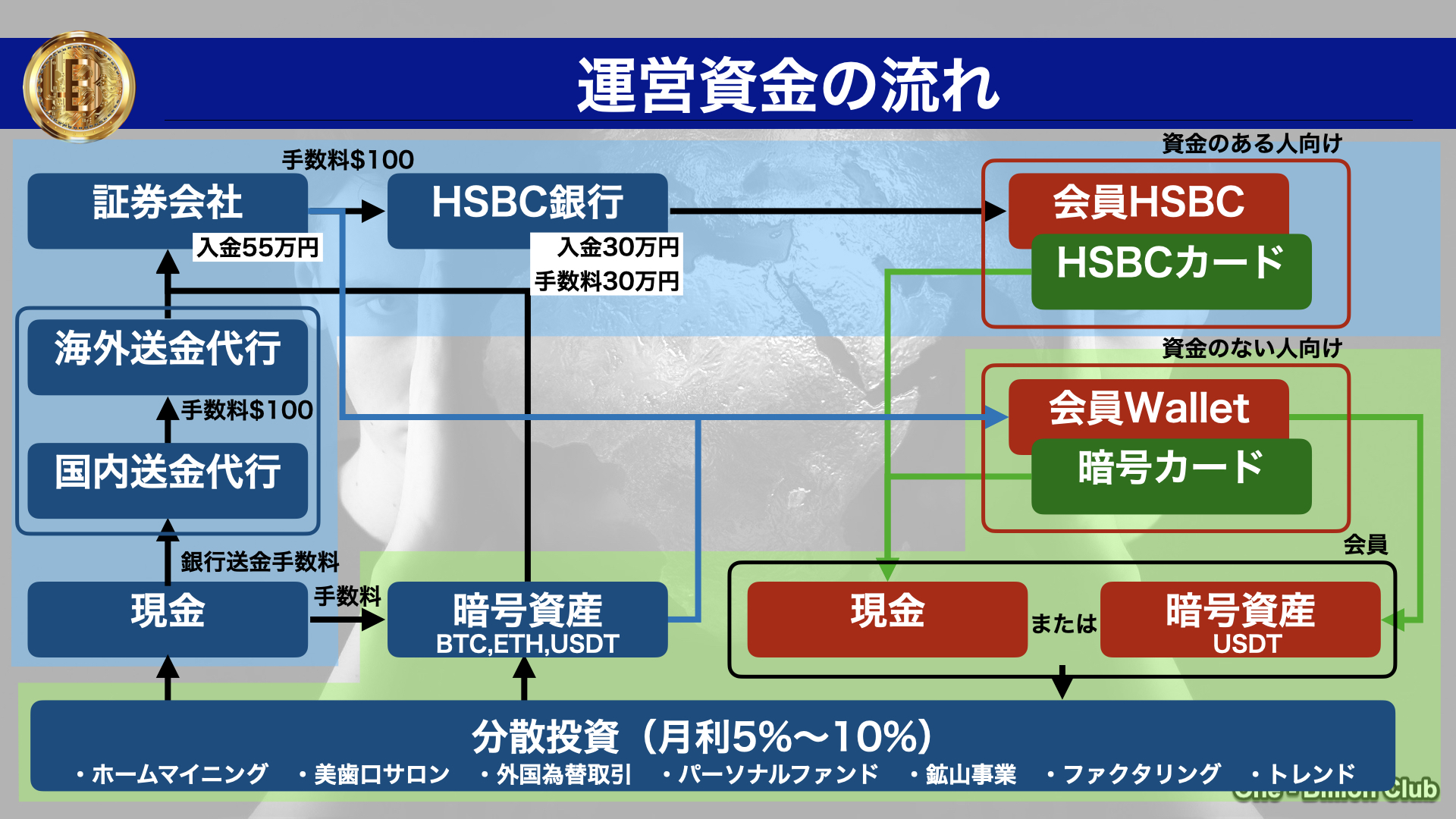

出金計画概要

出金方法

基本的な出金方法は2種類ある。ひとつは暗号資産を現地通貨として出金できるクリプトカード、もうひとつは香港のHSBC銀行口座から現地通貨で出金できるキャッシュカードです。

HSBCカードを作るには資金が必要になるため、大きな資金ができる前はクリプトカードから出金するのが良いです。

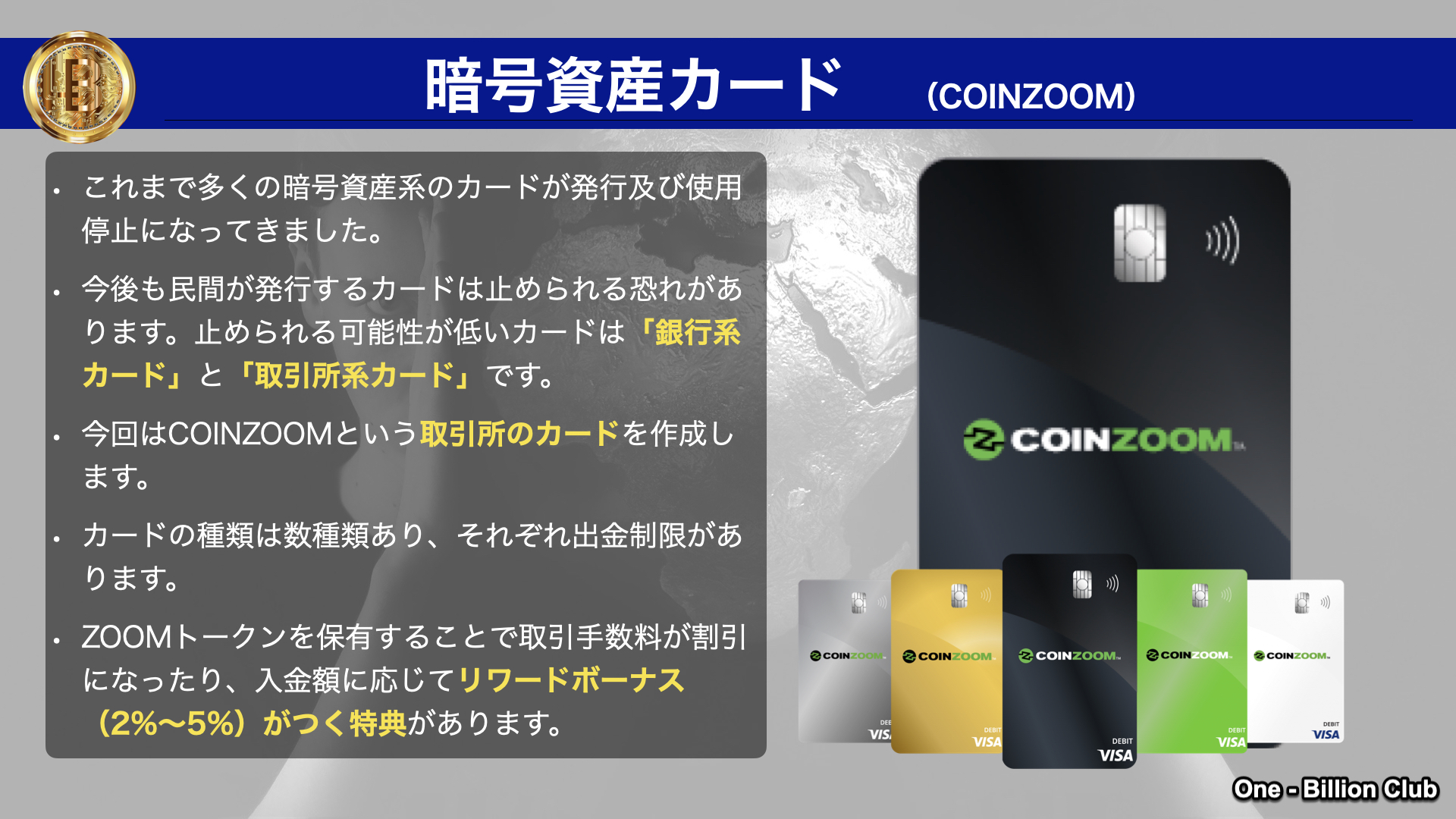

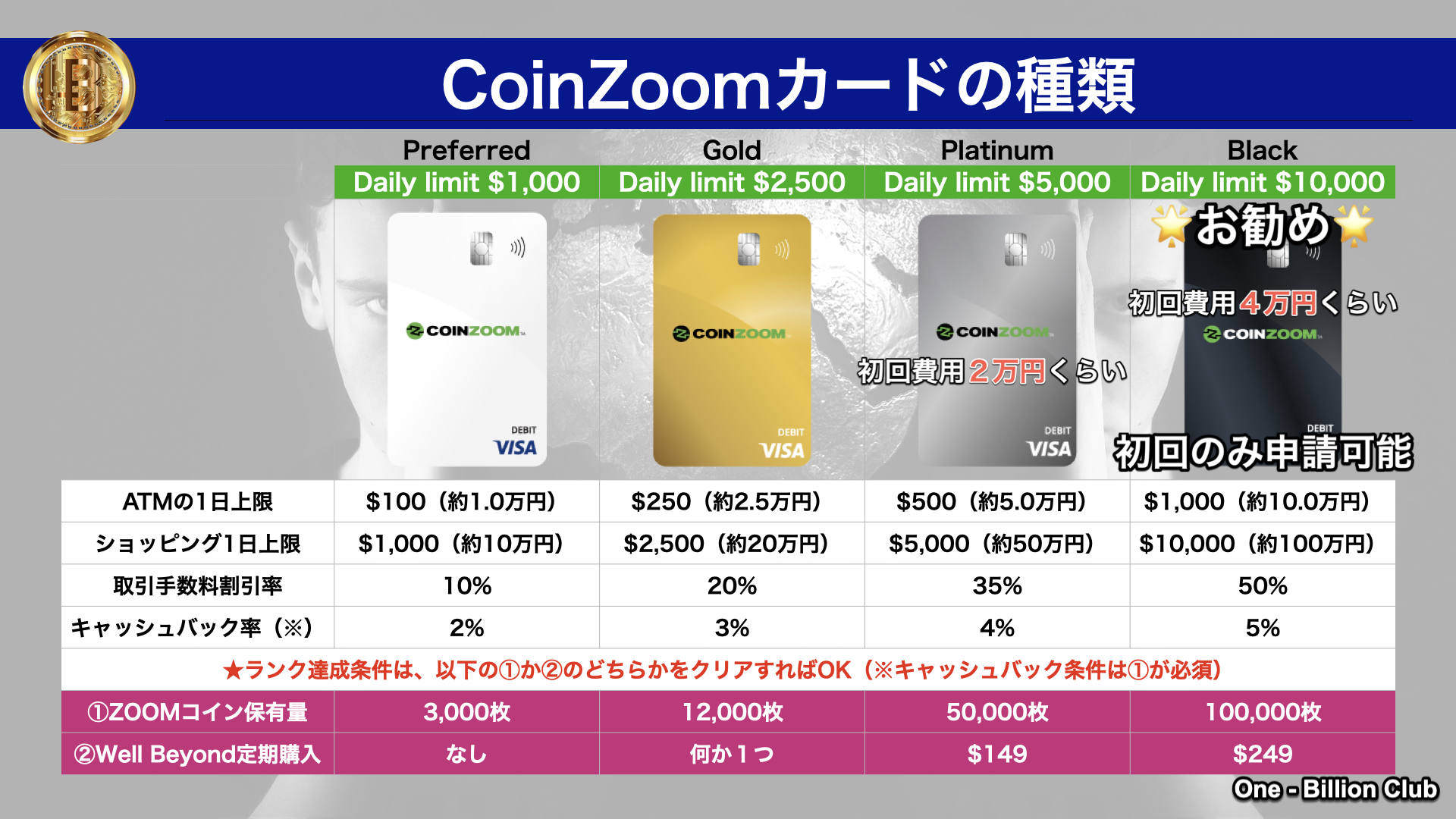

クリプト・カード

これまで散々クリプトカードを作ってきましたが、年々厳しくなるマネロン規制で民間のカード発行会社が発行する暗号資産を出金できるカードが使えなくなってきました。

現在、安全であると思われるカードは銀行が発行するキャッシュカードとライセンスを取得した取引所が発行するクリプトカードになります。

今回発行するカードは「CoinZoom」という取引所が発行するカードになります。

CRS非加盟国である米国の取引所が発行するカードになりますので、通常の方法では日本人が作成することはできません。

作成費用は「$49の発行手数料+商品代金」で以下のようになります。

- プラチナムカード・・・2万円くらい

- ブラックカード・・・4万円くらい

また、ランク維持のためにZOOMトークンの保有か商品の定期購入が必要となります。

3,000枚のZOOMトークン(約2万円)を保有しているだけで、最低ランクは確保できるので心配は必要ありません。

最低ランクでも毎日$100(約1万円)が出金できるが、それ以上出金したい人はゴールド以上のランクを維持するのが良いと思います。

ZOOMトークンは今後も需要が増えるために値上がりが期待でき(バイナンスのBNBのよう)、保有しておいて損はないと考えます。

購入方法が複雑なので、詳細はZOOMセミナーで説明します。

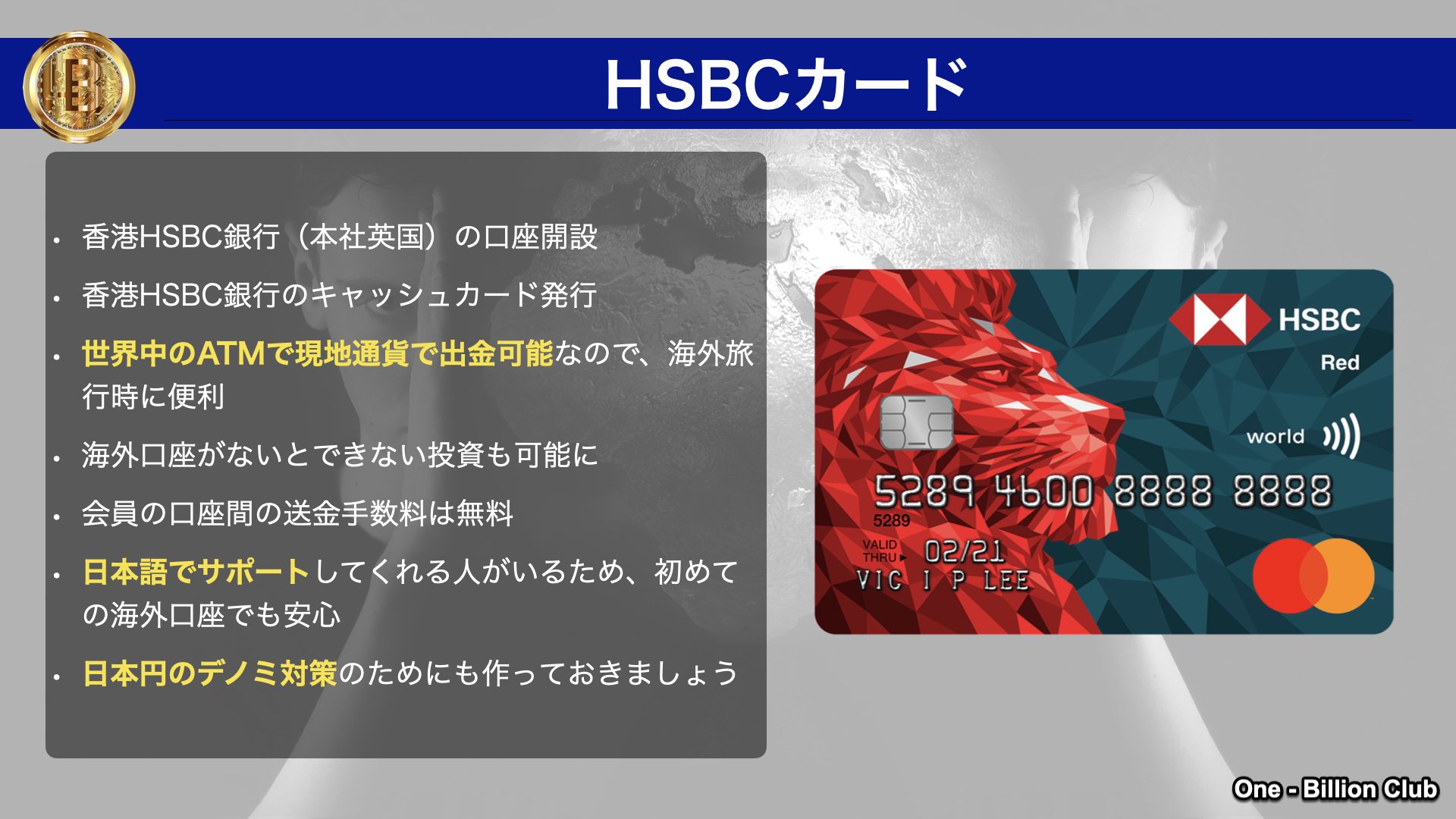

HSBCカード

クリプトカードのブラックを持っているだけでも、毎月300万円ほどの出金はできるが、それ以上の入出金を自由にするためには、HSBCカードを所有しておくのが良いです。

今後、日本円の価値が暴落しインフレが進むであろうことを考慮して、HSBC銀行口座で外貨で保有しておくのが望ましいでしょう。

また海外投資を考えている人は海外口座を所有しているのが良いと思います。

しかし、口座開設とカード作成にはお金も時間もかかるため、必要な人が必要に応じて作成しましょう。

暗号資産のやり取りが苦手な人は、この口座とカードを持っているだけで、全て現金で完結するのでお勧めです。

クリプト・ウォレット

暗号資産の保管・管理用のウォレットの使い方の指導も行います。

Blockchain Walletが今まで最もポピュラーなウォレットだったが、最近アプリが正常に動かなかったり、WEBも正常に動かなかったり、とても不安定です。

最悪、今後ウォレットから出金できなくなる可能性もあるため、早急に資金を移すことをお勧めします。

ウォレットの種類は沢山あるが、今後のことも考えて以下のものをお勧めするので、作成していない人は早めに作成しましょう。

ウォレットを使った小銭の稼ぎ方も、たまにやっていこうと思います。

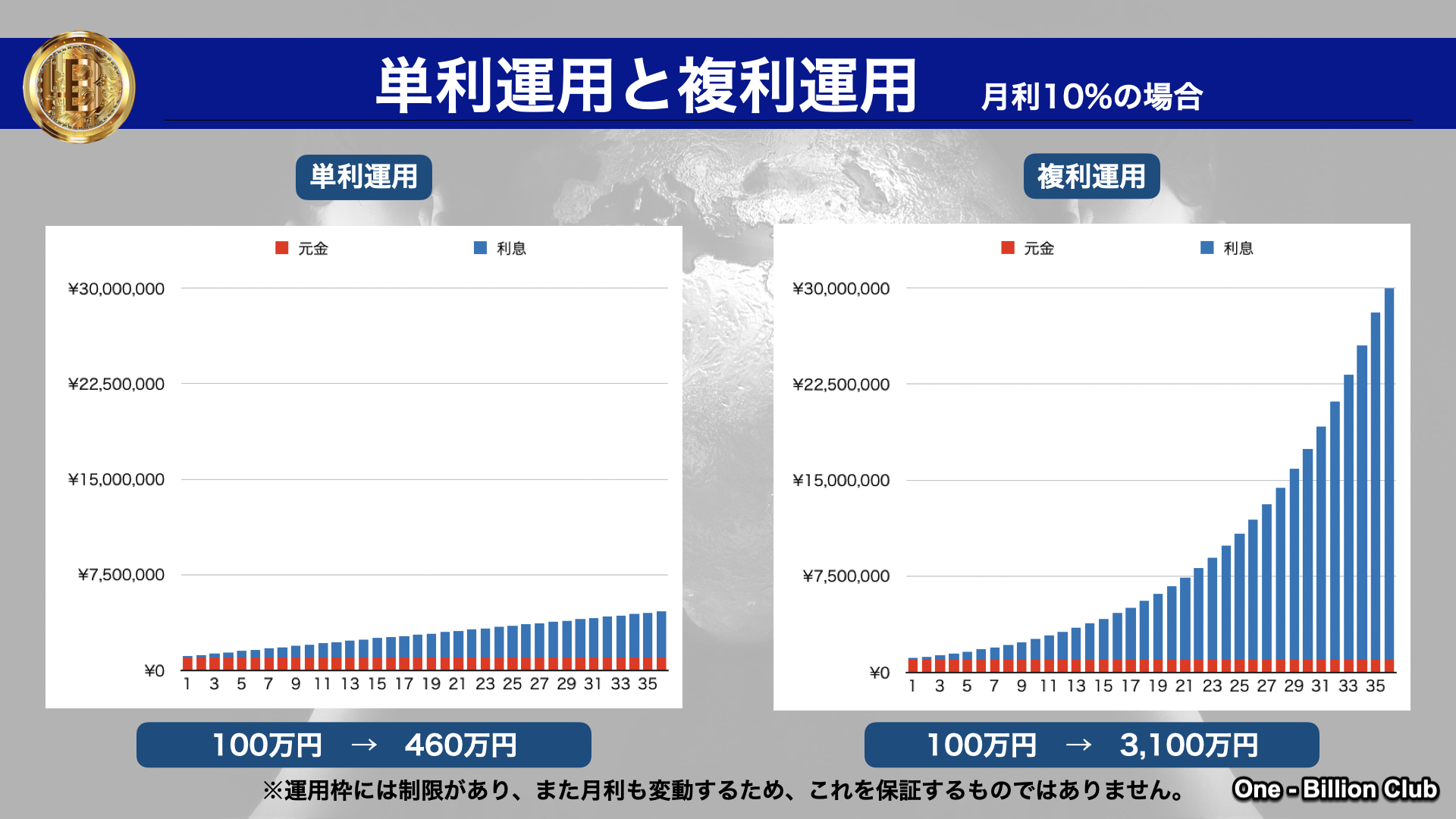

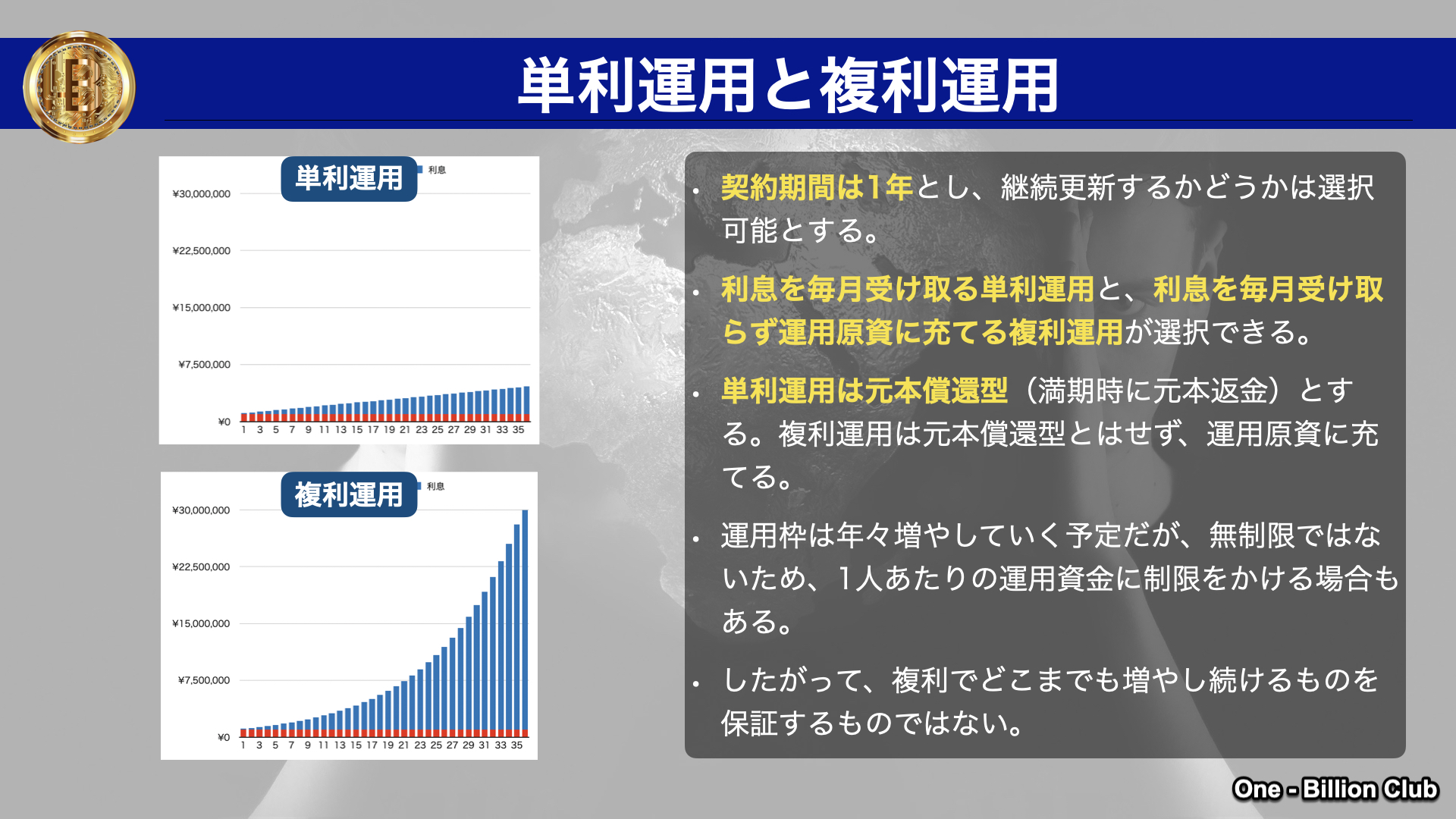

単利運用と複利運用

契約期間は1年とする。更新するかどうかはその時の状況を勘案して、双方の合意によるものとします。

運用方法は単利運用と複利運用のどちらでも選択可能。ただし、一度選択したものは途中で変更できないものとします。

【単利運用】

単利運用は毎月配当した上で、元本償還型(満期時に元本返金)とする。

利益は少ないが安心安全な運用となる。

【複利運用】

複利運用は毎月の配当はせず運用原資に充てるため、元本償還型(満期時に元本返金)ではあるが、万が一何らかのトラブルが発生した場合、運用原資に充てた配当分の保証はされない。

多少なりともリスクと伴うが、その分レバレッジを効かせられるため、増加スピードは早い。

複利で運用額が数億円に達した場合など、その時の運用枠を超えてしまうような時は上限規制をかける場合もあります。

仮に月利10%で3年間運用できた場合、単利だと4.6倍、複利だと31.0倍もの差が生じます。